在跨省大巴上颠了十几个小时,屁股早就不属于自己了。凌晨三点,服务区一碗十五块的面,汤是味精兑的,面条硬得像铁丝。隔壁座的大姐抱着孩子,孩子哭了一路,她自己也快崩溃了。这种时候,谁还想着保险?可偏偏是这种时候,你才最需要它。我不是什么专家,只是一个跑了十年长途大巴的穿越者。今天就跟你们唠唠,旅游保险到底怎么买,才不花冤枉钱。

1. 别信旅行社的捆绑保险——那是坑

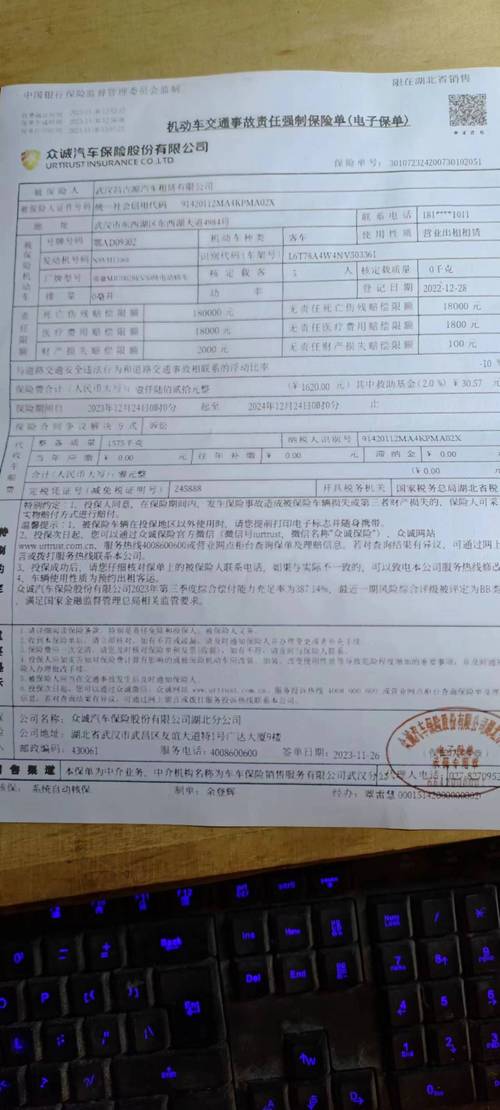

我见过太多人了,心血来潮报个几百块的特价团,结果发现保险被强制绑进去,保费比市面贵两倍。有一次,我在河南的一个小县城车站,一个老大哥买了张去新疆的车票,售票员硬塞给他一份“意外险”,20块钱。他后来问我,这保险管啥用?我看了看,保额才五万,理赔条件苛刻得像卖身契。记住:捆绑保险千万别要,除非你钱多烧得慌。

自己买,选那些有独立销售渠道的。比如支付宝、微信上的保险服务,或者专门的旅游保险网站。我一般用某宝的“旅行险”板块,搜一下“国内旅游保险”,出来一堆,挑个评价好的。别怕麻烦,花十分钟看看条款,能省下几十块不止。

2. 保额不是越高越好——要看清保什么

有一次,我坐车去拉萨,旁边坐了个背包客,他买了个保额100万的保险,洋洋得意。结果呢?车在唐古拉山口抛锚了,他高反严重,得去医院。保险公司告诉他,因为没在指定医院治疗,只赔了30%。他骂娘,但没用。所以,保额高不等于保障全。你要看的是:医疗费用是否包含“急性病”和“高原反应”;紧急救援是否覆盖你去的偏远地区;行李损失赔不赔现金和证件。

我最看重的是“紧急救援”这一项。长途大巴经常跑到鸟不拉屎的地方,真要出了事,自己打120都不一定来。我每次买保险,先看救援电话有没有24小时,再看救援公司是不是像安联、美亚这种靠谱的。别信那些小公司吹的天花乱坠,关键时刻电话打不通,哭都没地方。

3. 短期险比长期险划算——别被“全年”忽悠

有些人图省事,买一年的旅游险,觉得随时能用。但说实话,一年几百块,你就出去一两次,性价比低得可怜。我算过:一次七天内的短途旅行,保费也就十几二十块;一年出两三次门,加起来不超过六十块。而一年的旅游险至少一百多,还经常有坑——比如只保“旅行期间”,可你一年里大部分时间都在家,这钱不就白交了?

所以,我建议:按次购买。出发前买,回来就失效,清清楚楚。比如我上个月去云南,买了七天,保费18块,保额30万。结果在丽江摔了一跤,膝盖破了,去诊所花了八十,保险公司报了六十块。虽然不多,但心里踏实。

4. 买保险前,先看看你的信用卡和社保

很多人不知道,有些信用卡自带旅行保险。比如我用的某行白金卡,刷大巴票买保险,就送一份交通意外险。虽然保额不高,但聊胜于无。另外,社保也能报销一部分医疗费,尤其是医保目录内的药。所以买保险时,注意看“免赔额”和“报销比例”。有些保险要求你先用社保报销,剩下的它才管。别傻乎乎直接报,结果社保没走,保险也只赔一半。

5. 理赔材料要留好——特别是大巴票和病历

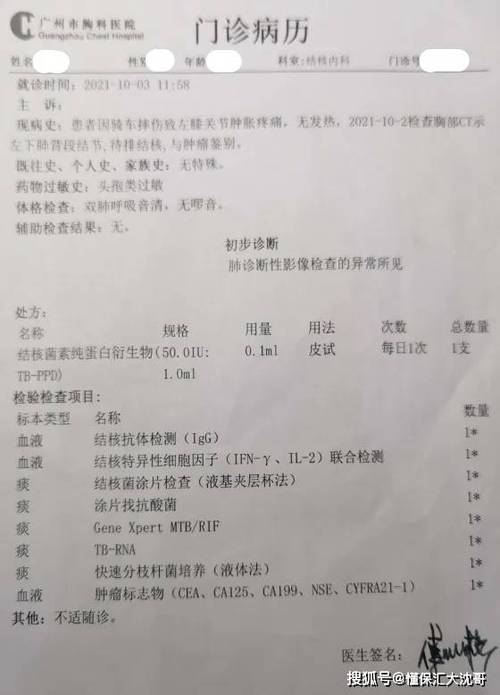

我最烦理赔时材料不全。有一次,一个哥们儿在车上把手机丢了,找保险公司赔。结果人家要“警方报案回执”,他压根没报警。所以记住:所有票据别扔。大巴票、医疗费发票、诊断证明,甚至服务区的消费小票,都留着。拍照存手机里也行。理赔时,按要求上传,一般两周内到账。我赔过三次,最快的一次五天就到账了。

6. 别买“旅行变更”险——除非你钱多

这个保险号称“航班延误、行程取消”能赔,但实际操作起来,条件苛刻得让人发指。比如“航班延误”要超过四小时才赔,而且你得有航空公司出具的延误证明。我试过一次,飞机晚点三小时五十分,保险公司说“不够四小时”,拒赔。后来我就再没买过这类险。省下那几十块,够在服务区吃两碗面了。

7. 最后说个实在的——在哪里买最便宜

我对比过:支付宝、微信、携程、去哪儿,以及专门保险网站。结论是:支付宝的“蚂蚁保”最便宜,而且理赔快。微信的“微保”也不错,但产品少。携程和去哪儿捆绑在订单里,贵。专门保险网站像“慧择网”,产品全,但价格中等。我一般就在支付宝上买,选“国内旅游险”,挑个七天以内的,价格十到二十块。别买太便宜的,比如五块钱那种,保额只有五万,真出事不够用。

好了,就这些。长途大巴还在颠,窗外的风景从黄土变成雪山。我掏出手机,又给自己买了份保险。不是怕死,是怕死在路上,连累家人。这世界,活着就得算计,但有些钱,该花就得花。

(本文写于从格尔木到拉萨的大巴上,凌晨四点,车在昆仑山口抛锚,等待救援中。)